sábado, 3 de agosto de 2013

Lucro liquido, Receita Liquida, Investimento Total

Lucro Liquido: Corresponde ao lucro líquido o valor obtido após a retirada de juros e imposto de renda.

Receita Liquida: É a receita bruta diminuída das devoluções e vendas canceladas, dos descontos concedidos incondicionalmente e dos impostos e contribuições incidentes sobre vendas.

Investimento total: Todo o bem fixo que a empresa adquiriu ao longo do tempo, e que constará na lista de bens que da empresa.

Fluxo de caixa & Movimentação de caixa

Fluxo de caixa: A realização do fluxo de caixa serve para informar o empresário sobre a situação da movimentação diária dos recursos financeiros, recebimentos e ao saldo, realizados e a se realizarem, de forma diária e acumulada.

Movimentação de caixa: Realizando o fluxo de caixa, poderá realizar a movimentação do mês.

Fluxograma

Pode ser entendido como uma representação esquemática de um processo, muitas vezes feita através de gráficos que ilustram de forma descomplicada a transição de informações entre os elementos que o compõem. Podemos entendê-lo, na prática, como a documentação dos passos necessários para a execução de um processo qualquer.

|

| Adicionar legenda |

quarta-feira, 17 de julho de 2013

Levantamento das Necessidades

O Levantamento das Necessidades de Treinamento é um fator que irá implicar fundamentalmente nas ações de treinamento, pois, através desse são detectadas as carências de treinamento de pessoal, constituindo-se num referencial que irá determinar que tipo de treinamento organizar.

Processo de Licitação

O processo de licitação tem como objetivo os princípios de legalidade, igualdade, impessoalidade, moralidade e eficiência, é formado por vários procedimentos com o menos custo e a melhor qualidade possível, para proporcionar à organização, aquisição, venda ou prestação de serviço de forma vantajosa.

Empreendedor Individual (EI) &

Microempreendedor Individual (MEI)

O Empreendedor Individual é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário.

Para ser um empreendedor individual, é necessário faturar, no máximo, até R$ 36.000,00 por ano, não ter participação em outra empresa como sócio ou titular e ter um empregado contratado que receba o salário mínimo ou o piso da categoria.

O Microempreendedor Individual é a pessoa que trabalha por conta própria e que se legaliza como pequeno empresário. Para ser um microempreendedor individual, é necessário faturar no máximo até R$ 60.000,00 por ano e não ter participação em outra empresa como sócio ou titular. O MEI também pode ter um empregado contratado que receba o salário mínimo ou o piso da categoria.

Simples Nacional, Lucro Real e Lucro Presumido

O simples nacional é um regime tributário que é diferenciado, pois favorece a microempresas com receita bruta anual de até R$ 240 mil e receitas de pequeno porte com receita bruta anual de até R$2,4 milhões. É um regime diferenciado pois facilita o recolhimento tributário que tem como base somente a apuração da receita bruta mensal alíquota com base na receita bruta ao longo de 12 meses, esse regime é opcional para essas empresas, mas facilita bastante O objetivo é o recolhimento ÚNICO de arrecadação e antigamente não era assim... ficou mais fácil para os microempresários, mais rápido, mais ágil, enfim, melhorou!

O Lucro Real é o regime tributário tem base no faturamento mensal ou trimestral da empresa e baseasse apenas sobre seu lucro efetivo, ou seja, não há a possibilidade de pagamento maior ou menor do que é devido.Sobre este regime incidem dois impostos: IRPJ que é de 15% de IRPJ, e a Contribuição Social sobre Lucro Líquido, que varia entre 9% a 12%. Naturalmente, se não houver lucro, não há incidência de IRPJ e CSLL. Enquanto ao PIS e COFINS, ambos não são cumulativos, ou seja, a soma dos créditos menos os débitos é que vão mostrar o saldo do imposto a ser pago.

O Lucro Presumido representa uma modalidade de apuração de apenas 2 tributos: Imposto de Renda – Pessoa Jurídica (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL), pagos trimestralmente.

As alíquotas dos tributos são aplicadas sobre um lucro que se presume, que constitui a base de cálculo do IRPJ e da CSLL. Para as empresas de prestação de serviços, de modo geral, a base de cálculo do Lucro Presumido é de 32% do faturamento mensal.

terça-feira, 16 de julho de 2013

Tributação

É uma contribuição pecuniária compulsória proveniente de um ato lícito. Tributo =Imposto,

a tributação está relacionado aos impostos, taxas ou ainda contribuição de melhoria.

Impostos: São tributos que tem por fato gerador, uma situação independente de qualquer atividade estatal.

Taxas: São tributos que tem por fato gerador o exercício do poder de polícia ou a utilização de serviço publico posto à disposição.

Contribuições a melhorar: É instituída quando o poder público realiza uma obra pública que traga a valorização do imóvel.

Fator Gerador

Fato gerador é situação definida em lei, necessária e suficiente para o nascimento de uma obrigação tributária.

Em outras palavras, no caso de obrigação tributária principal, o fato gerador é a definição de um fato abstrato ou hipotético, prevista em lei tributária, que se ocorrer no mundo real faz nascer a obrigação de alguém pagar tributo. Ou seja, aquilo que vem dar causa ao imposto

Ex:

Período Sazonal

É uma característica de um evento que ocorre sempre em uma determinada época do ano, fazendo os comerciantes adequarem seus produtos e seus métodos de venda para obter mais lucro.

Ex: Uma empresa que tem especialidade vender roupas de inverno, ela só tem duas saídas para não sofrer com a sazonalidade, ou ela procura um meio para exportar para os países que se encontram na época, ou diversificar seu nicho no mercado.

Patrimônio (Bens, Direitos e Obrigações)

O Patrimônio é o campo de atuação da Contabilidade, e representa o conjunto de Bens, Direitos (valores a receber) e Obrigações (valores a pagar) de propriedade de uma pessoa física ou jurídica.

Constitui-se de uma parte com valores positivos, denominada ativo, e de uma parte com valores negativos denominada passivo. O ativo é formado pelos bens e direitos e o passivo pelas obrigações. O excesso do ativo sobre o passivo é o capital, conhecido como patrimônio líquido que aparece no passivo, para completar a igualdade entre o total do ativo e o do passivo, resultando na equação patrimonial.

ATIVO: Representa a parte dos valores positivos do patrimônio, tudo aquilo que a entidade possui ou que ela tem a receber de terceiros. Abrange o conjuntode bens e direitos da entidade

PASSIVO: Representa todas as obrigações financeiras que uma empresa tem com terceiros, provenientes de transações passadas, realizadas a prazo, com data de vencimento e beneficiário certo e conhecido. Todas as contas do passivo representam os valores negativos do patrimônio.

Bens: É qualquer coisa que satisfaz a necessidade humana e que pode ser avaliado economicamente. Os bens são divididos em categorias, são elas:

Bens Tangíveis: têm existência física, são palpáveis, e classificam-se em:

Bens Numerários: dinheiro.

Bens de Venda: estoque de mercadorias, estoque de matérias-primas, estoque de produtos em fabricação, estoque de produtos acabados.

Bens de Uso: imóveis, terrenos, móveis e utensílios, veículos, máquinas e equipamentos, computadores, instalações.

Bens de Renda: imóveis para aluguel.

Bens Intangíveis: não são palpáveis, não possuem existência física, como por exemplo: capital intelectual, marcas, direitos autorais, patentes de invenção (documento pelo qual o Estado garante a pessoa ou empresa o direito exclusivo de explorar uma invenção), franquias, copyrights e softwares.

Direito: Ato da pessoa ou empresa ceder algum bem ou serviço em troca do pagamento não imediato, originando um direito correspondente. Portanto representaos bens da empresa que estão em mãos de terceiros, como os créditos a receber de terceiros . São exemplos de direitos: valores a receber, títulos a receber, contas a receber, aluguéis a receber, promissórias a receber, duplicatas a receber (ou clientes), aplicações financeiras, adiantamentos a empregados, adiantamentos a fornecedores, ações, etc.

Obrigações: Obrigações são dívidas com terceiros (fornecedores, empregados, Governo, bancos etc.). Em Contabilidade, são denominadas Obrigações a pagar ou exigíveis, isto é, compromissos que serão reclamados, exigidos na data do vencimento. No caso de um empréstimo bancário, a empresa fica devendo ao banco (empréstimo a pagar). Se a obrigação não for quitada na data de vencimento, o banco exigirá o pagamento.

Custo fixo & Custo Variável

Os custos podem ser classificados de diversas maneiras, de acordo com sua finalidade. Quanto ao volume de produção os custos são classificados em fixos e variáveis.

Despesas e Custos Fixos

Despesas ou Custos fixos são aqueles que não sofrem alteração de valor em caso de aumento ou diminuição da produção. Independem portanto, do nível de atividade.

Exemplos:

- Limpeza e Conservação

- Aluguéis de Equipamentos e Instalações

- Salários da Administração

- Segurança e Vigilância

Possíveis variações na produção não irão afetar os gastos acima, que já estão com seus valores fixados. Por isso chamamos de custos fixos.

Classificamos como custos ou despesas variáveis aqueles que variam proporcionalmente de acordo com o nível de produção ou atividades. Seus valores dependem diretamente do volume produzido ou volume de vendas efetivado num determinado período.

Exemplos:

- Matérias-Primas

- Comissões de Vendas

- Insumos produtivos (Água, Energia)

4p's

Esses Ps são conhecidos como composto de marketing, mix de marketing, composto mercadológico, entre outras denominações.

O 4P’s, é o conjunto de ferramentas que a empresa utiliza para perseguir seus objetivos de marketing no mercado-alvo.

Essas ferramentas são classificadas em quatro grupos amplos, os 4P’s de marketing: produto, preço, praça (ou canal) e promoção (ou comunicação). Esses termos vêm do inglês product, price, place and promotion.

Uma descrição simples de cada um:

Produto: É tudo o que pode ser oferecido a um mercado para satisfazer uma necessidade ou um desejo, sejam bens físicos, serviços, experiências, eventos, pessoas, lugares, propriedades, organizações, informações ou ideias.

Promoção: Não basta criar bons produtos e disponibilizá-los ao mercado consumidor, é fundamental que exista o processo de comunicação com os clientes. Como ferramenta de promoção, podemos citar: propaganda, relações públicas, concursos culturais, ações na web, entre outras.

Preço: O preço é o elemento do composto de marketing que produz receita, os demais, apesar de terem o objetivo de produzir receita, só produzem custos. Ao determinar o preço, a empresa pode buscar seus objetivos, sobreviver, maximizar o lucro ou maximizar sua participação no mercado.

Praça: O Ponto de Vendas ou Praça pode é a combinação de agentes que permitem que o produto/serviço flua, vai dos produtores aos consumidores. Ele pode ser uma gôndola de supermercado, um site na internet, vendas diretas, entre outros.

O fato é que esses Mix de Marketing é a melhor representação dos elementos que uma empresa pode, e deve, controlar. Isso significa que para uma empresa ter sucesso no mercado, esses 4P's devem ser continuamente analisados e controlados.

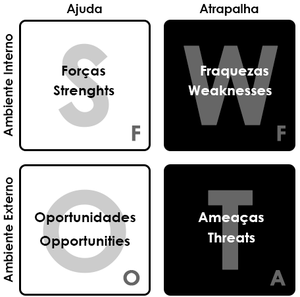

Analise de S.W.O.T ou F.O.F.A

Em Administração de Empresas, a Análise SWOT(inglês) ou F.O.F.A(português), Strengths (Forças), Weaknesses (Fraquezas), Opportunities (Oportunidades) e Threats (Ameaças), é um instrumento utilizado para planejamento estratégico que consiste em recolher dados importantes que caracterizam o ambiente interno (forças e fraquezas) e externo (oportunidades e ameaças) da empresa. Graças à sua simplicidade pode ser utilizada para qualquer tipo de análise de cenário, desde a criação de um blog à gestão de uma multinacional.

Significado das siglas

S-(forças) - vantagens internas da empresa em relação às concorrentes.

Ex: qualidade do produto oferecido, bom serviço prestado ao cliente, solidez financeira, etc...

W-(fraquezas) - desvantagens internas da empresa em relação às concorrentes.

Ex: altos custos de produção, má imagem, instalações desadequadas, marca fraca, etc...

O-(oportunidades) – aspectos externos positivos que podem potenciar a vantagem competitiva da empresa.

Ex: mudanças nos gostos dos clientes, falência de empresa concorrente, etc...

T-(ameaças) - aspectos externos negativos que podem por em risco a vantagem competitiva da empresa.

Ex: novos competidores, perda de trabalhadores fundamentais, etc...

sábado, 13 de julho de 2013

Capital de giro

Capital de giro significa capital de trabalho, ou seja, o capital necessário para financiar a continuidade das operações da empresa, como recursos para financiamento aos clientes (nas vendas a prazo), recursos para manter estoques e recursos para pagamento aos fornecedores (compra de matéria-prima ou mercadorias de revenda), pagamento de impostos, salários e demais custos e despesas operacionais.

Para que serve capital de giro

Pagar as contas de curto prazo;

Permitir a criação de riqueza na empresa em longo prazo;

Suprir a empresa para a realização de suas atividades operacionais;

Manter o equilíbrio adequado entre as contas do ativo e as contas do passivo da empresa;

Gerar caixa positivo para a empresa.

EIRELI

A empresa individual de responsabilidade limitada é aquela constituída por apenas 1 pessoa que detém 100% do capital social. O capital social deve ser de no mínimo R$ 54.500,00 (100 salários mínimos) e deve ser totalmente integralizado no momento da abertura da empresa.

A pessoa natural que constituir empresa individual de responsabilidade limitada somente poderá atuar em uma única empresa dessa modalidade.

Ao nome empresarial deverá ser incluído a expressão "EIRELI" após a firma ou a denominação social da empresa individual de responsabilidade limitada.

Nicho de mercado

É uma área especifica do mercado onde há uma oportunidade que passou a ser explorada de forma dominante e lucrativa por uma empresa, de um modo geral, nada mais é que um sub-mercado que uma pequena parcela dos clientes e consumidores de um mercado maior provavelmente não estão sendo atendidos pelos fabricantes principais de um determinado produto ou serviço.

O que é PDCA?

D(desenvolver) – O segundo passo do PDCA é o desenvolvimento do plano que consiste no treinamento dos envolvidos no método a ser empregado, a execução propriamente dita e a coleta de dados para posterior análise. É importante que o plano seja rigorosamente seguido.

A(agir) – a última fase do PDCA é a realização das ações corretivas, ou seja, a correção da falhas encontradas no passo anterior. Após realizada a investigação das causas das falhas ou desvios no processo, deve-se repetir, ou aplicar o ciclo PDCA para corrigir as falhas (através do mesmo modelo, planejar as ações, desenvolver, controlar e corrigir) de forma a melhorar cada vez mais o sistema e o método de trabalho.

Capital Social / Capital inicial

Capital social ou Capital inicial é o valor dos bens ou o dinheiro com que os sócios contribuem sem direito de devolução, é o investimento inicial de uma empresa. È a partir deste investimento que é montado o caixa da empresa e a aquisição de todos os seus ativos.

E no capital social subscrito esta fixado o contrato social, documento que pactua as normas de constituição e funcionamento de uma sociedade .

Assinar:

Postagens (Atom)